中國應用法學研究所2021年度部門預算

中國應用法學研究所

2021年度部門預算

二〇二一年三月

目 錄

一、部門概況

(一)主要職能

(二)機構設置

二、2021年部門(單位)預算表

(一)部門收支總表

(二)部門收入總表

(三)部門支出總表

(四)財政撥款收支總表

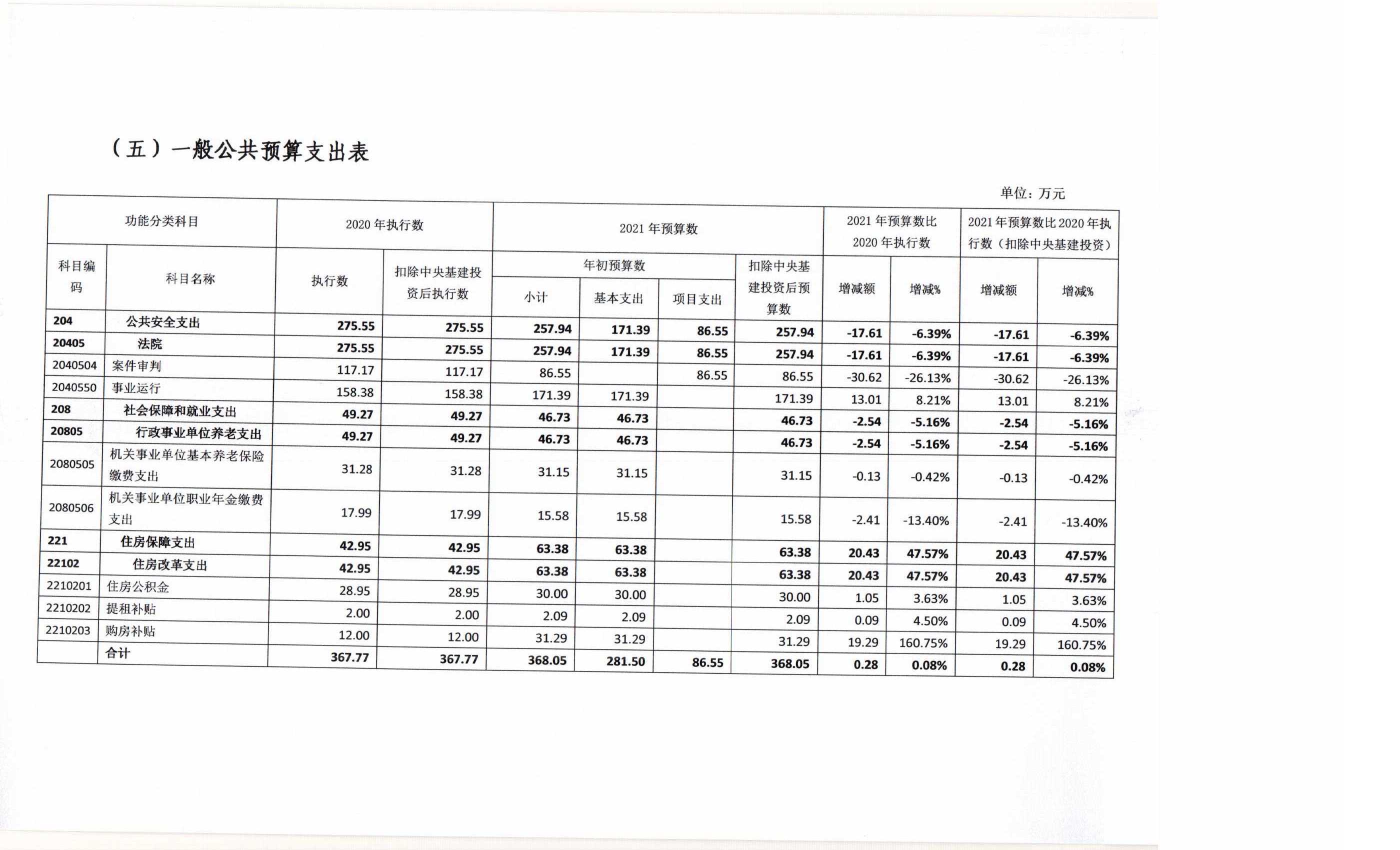

(五)一般公共預算支出表

(六)一般公共預算基本支出表

(七)一般公共預算 “三公”經費支出表

(八)政府性基金預算支出表

(九)國有資本經營預算支出表

三、2021年部門預算情況說明

四、名詞解釋

一、 部門概況

(一)主要職能

中國應用法學研究所是最高人民法院設立的負責應用法學研究的正局級直屬事業單位。1991年2月21日,經最高人民法院決定并報中央批準,中國應用法學研究所(以下簡稱法研所)正式成立。自成立以來,在最高人民法院黨組的堅強領導下,堅持正確的政治方向,牢固樹立社會主義法治理念,奮發進取,扎實工作,積極推進應用法學和審判理論研究,旨在為立法服務、為司法決策服務、為一線司法人員服務,致力于解決司法實踐中面臨的突出問題。

(二)機構設置

法研所內設綜合室、刑事行政審判研究部、民商事審判研究部和《中國應用法學》編輯部。綜合室主要負責綜合管理制度制定,工作計劃、重要活動安排及對外協調,科研管理及人事管理、財務資產、文件處理等日常行政事務;刑事行政審判研究部主要負責刑事行政審判研究、類案同判叢書編撰、博士后工作站管理以及中國審判理論研究會秘書處等工作;民商事審判研究部主要負責民商事審判研究、編撰《人民法院案例選》《最高人民法院案例選》以及法律適用分歧解決機制等工作;《中國應用法學》編輯部主要負責《中國應用法學》期刊編輯、發行、日常管理以及《司法決策參考》編撰等工作。同時還設有性別與法律研究中心、互聯網司法研究中心和未成年人保護研究中心等專門機構。

三、2021年部門預算情況說明

(一)關于2021年收支預算情況的總體說明

中國應用法學研究所2021年收支總預算為950.54萬元。按照綜合預算的原則,中國應用法學研究所所有收入和支出均納入部門預算管理。收入包括:一般公共預算撥款收入、事業收入、上年結轉;支出包括:公共安全支出、社會保障和就業支出、住房保障支出等。

(二)關于2021年部門收入預算情況說明

中國應用法學研究所2021年收入預算為950.54萬元,其中:上年結轉85.09萬元,占8.95%;一般公共預算撥款收入368.05萬元,占38.72%;事業收入497.40萬元,占52.33%。

(三)關于2021年支出預算情況說明

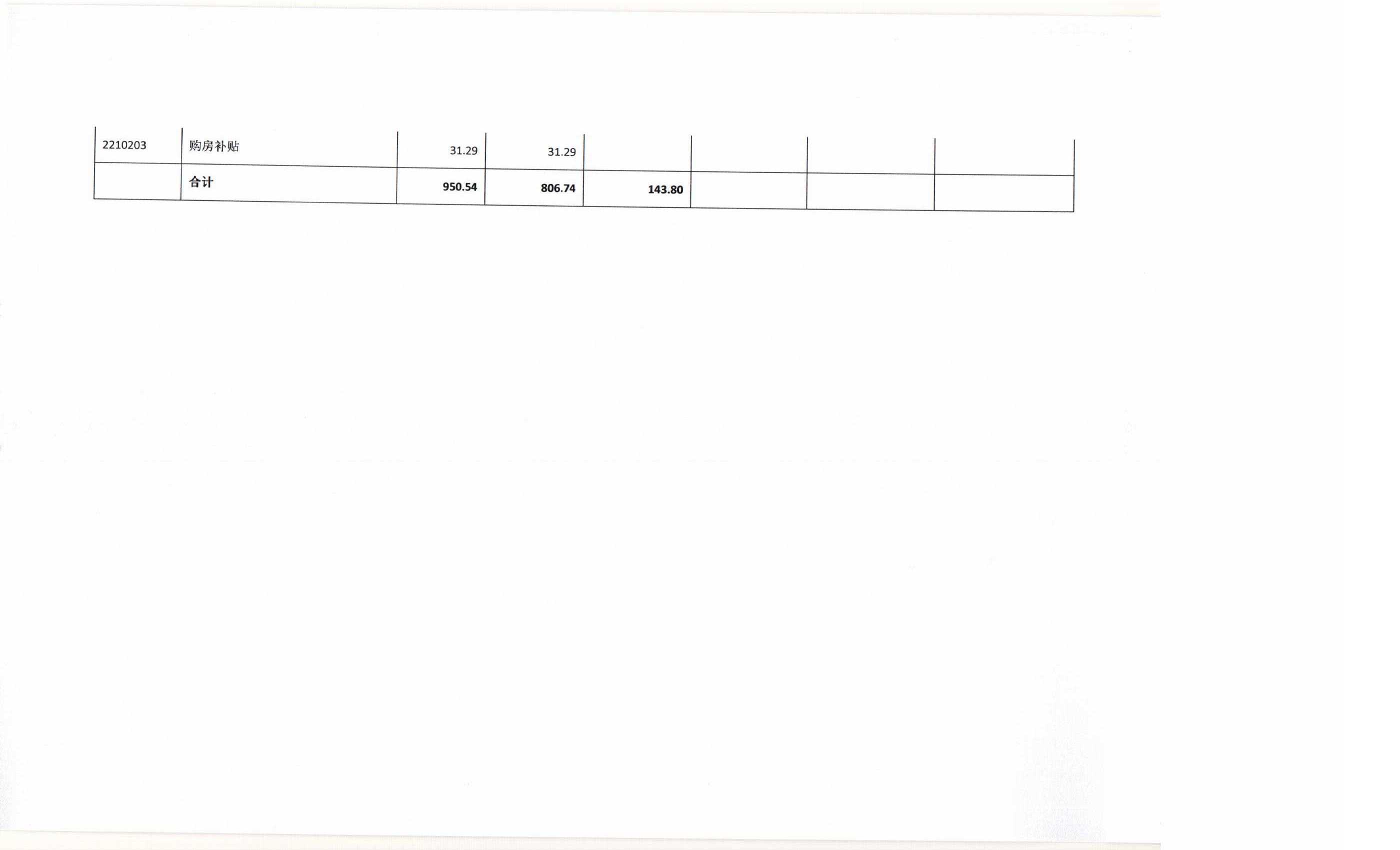

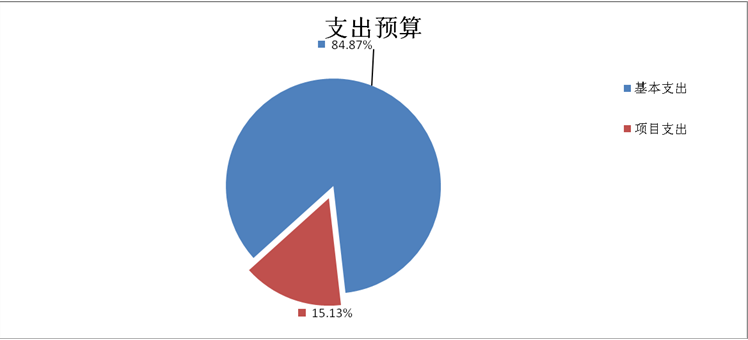

中國應用法學研究所2021年支出預算為950.54萬元,其中:基本支出806.74萬元,占84.87%;項目支出143.80萬元,占15.13%。

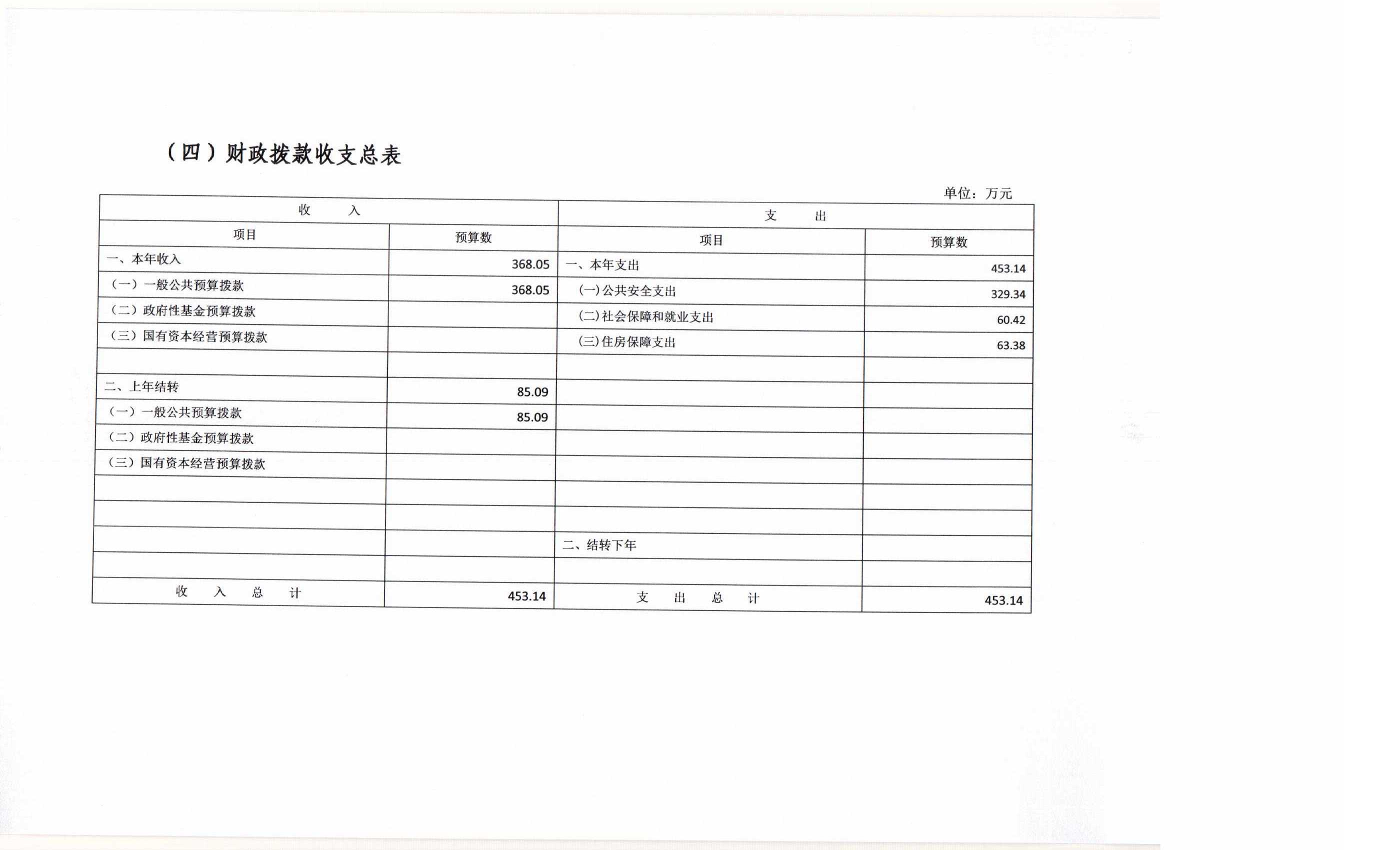

(四)關于2021年財政撥款收支預算情況的總體說明

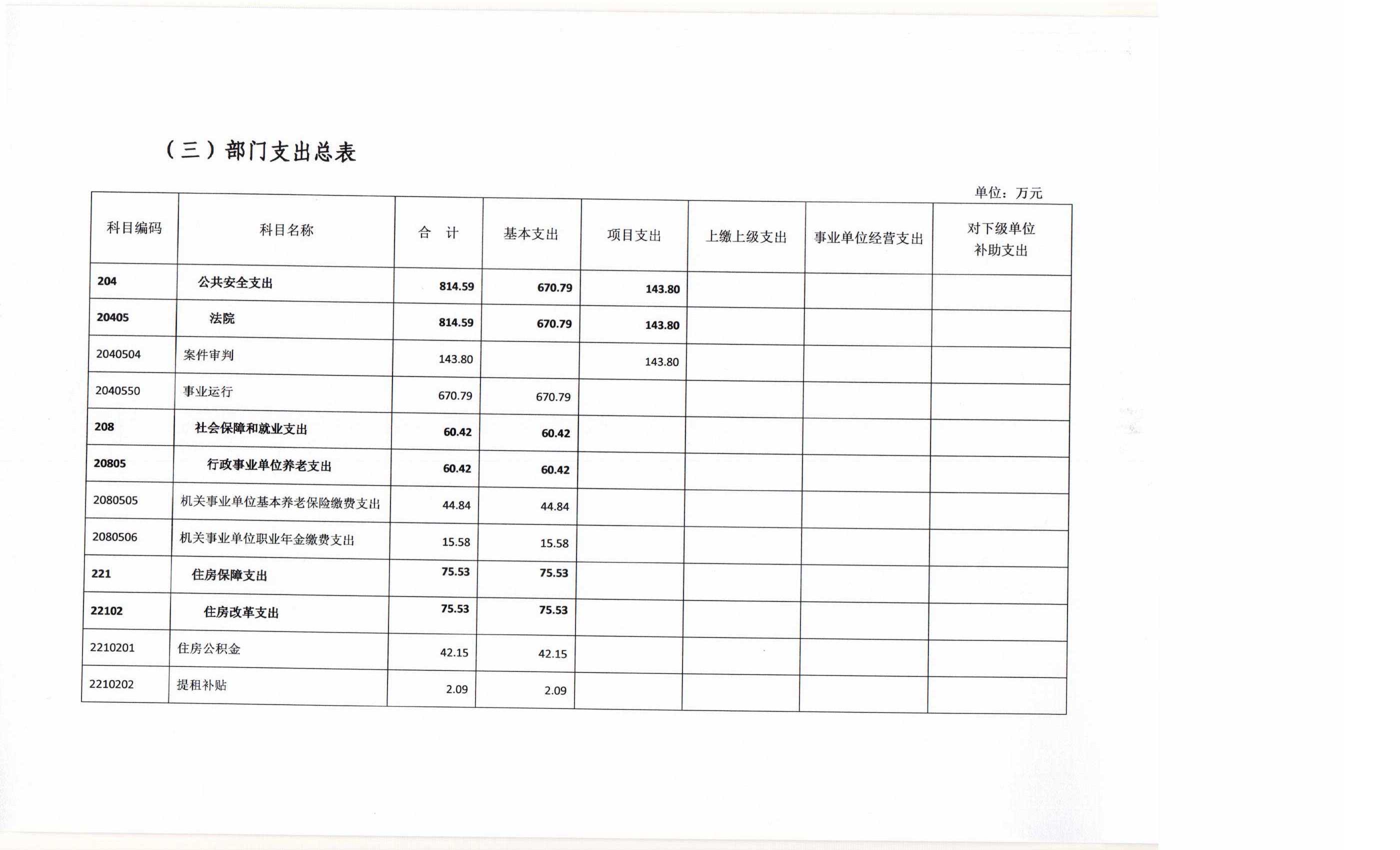

中國應用法學研究所2021年財政撥款收支總預算為453.14萬元。收入包括:一般公共預算撥款368.05萬元,上年結轉85.09萬元。支出包括:公共安全支出329.34萬元,占72.68%;社會保障和就業支出60.42萬元,占13.33%;住房保障支出63.38萬元,占13.99%。

(五)關于2021年一般公共預算支出情況說明

中國應用法學研究所2021年一般公共預算支出368.05萬元,比2020年執行數增加0.28萬元、增長0.08%。具體安排情況如下:

1、公共安全支出(類)法院(款)案件審判(項)2021年預算數為86.55萬元,比2020年執行數減少30.62萬元、降低26.13%,主要原因是:按照黨中央、國務院關于過緊日子的有關要求,大力壓減項目支出中涉及的非急需非剛性支出。

2、公共安全支出(類)法院(款)事業運行(項)2021年預算數為171.39萬元,比2020年執行數增加13.01萬元、增長8.21%,主要原因是:因疫情原因,部分工作不能正常開展,未產生對應支出,造成2020年執行數低。另因2021年人員變化和職務職級變動增加支出,因此出現了2021年預算數比執行數增長的情況。

3、社會保障和就業支出(類)行政事業單位養老支出(款)機關事業單位基本養老保險繳費支出(項)2021年預算數為31.15萬元,比2020年執行數減少0.13萬元、降低0.42%,主要原因是:按照黨中央、國務院關于過緊日子的有關要求,壓縮相關經費。

4、社會保障和就業支出(類)行政事業單位養老支出(款)機關事業單位職業年金繳費支出(項)2021年預算數為15.58萬元,比2020年執行數減少2.41萬元、降低13.40%,主要原因是:按照黨中央、國務院關于過緊日子的有關要求,壓縮相關經費。

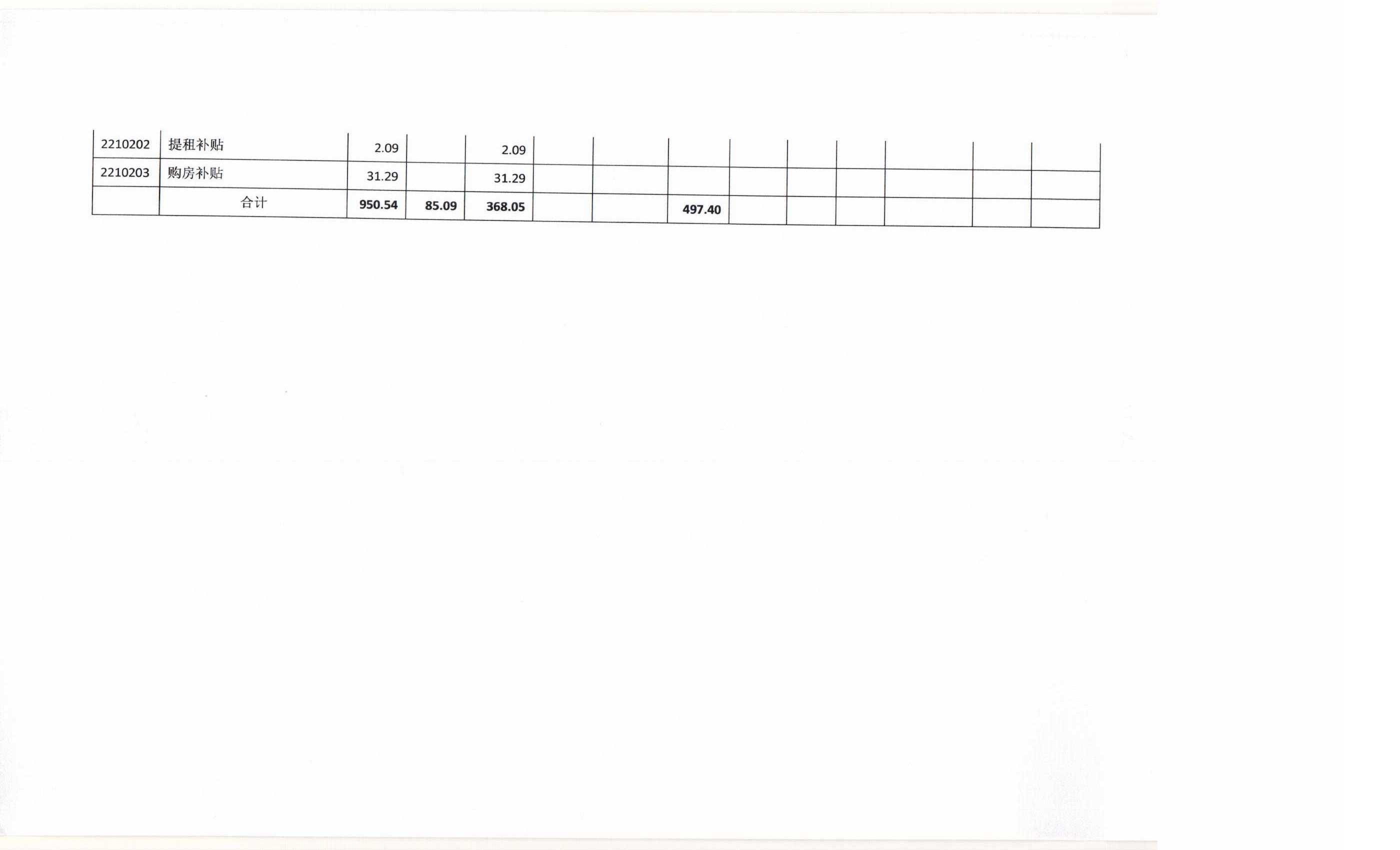

5、住房保障支出(類)住房改革支出(款)住房公積金(項)2021年預算數為30.00萬元,比2020年執行數增加1.05萬元、增長3.63%,主要原因是:人員變化和職務職級變動增加支出。

6、住房保障支出(類)住房改革支出(款)提租補貼(項)2021年預算數為2.09萬元,比2020年執行數增加0.09萬元、增長4.50%,主要原因是:人員變化和職務職級變動減少支出。

7、住房保障支出(類)住房改革支出(款)購房補貼(項)2021預算數為31.29萬元,比2020年執行數增加19.29萬元、增長160.75%,主要原因是2020年是本單位財務獨立核算第一年,購房補貼中“級差補貼”工作尚未開展落實,故未產生對應支出。另因2021年人員變化和職務職級變動增加支出,因此出現了2021年預算數比執行數增長的情況。

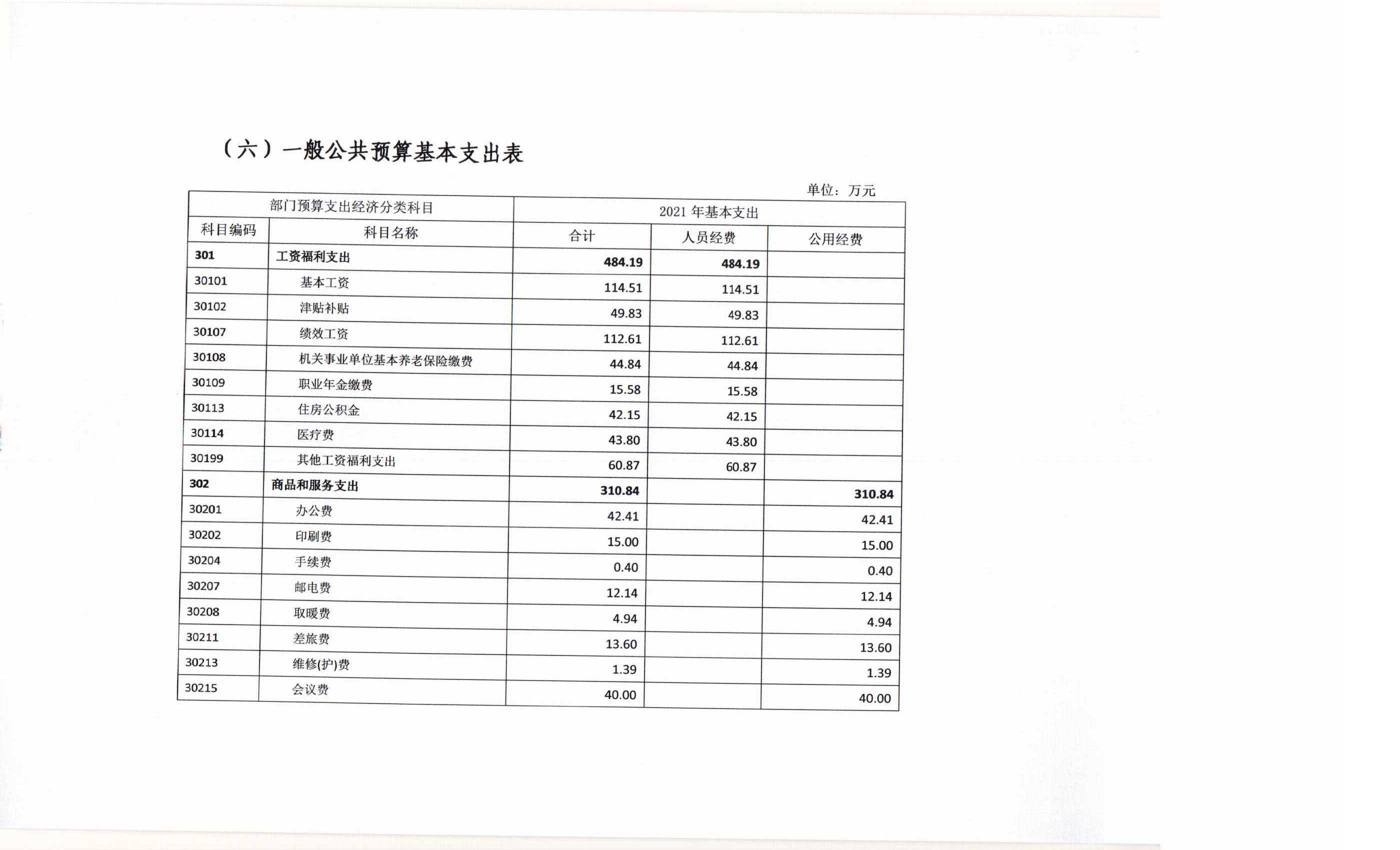

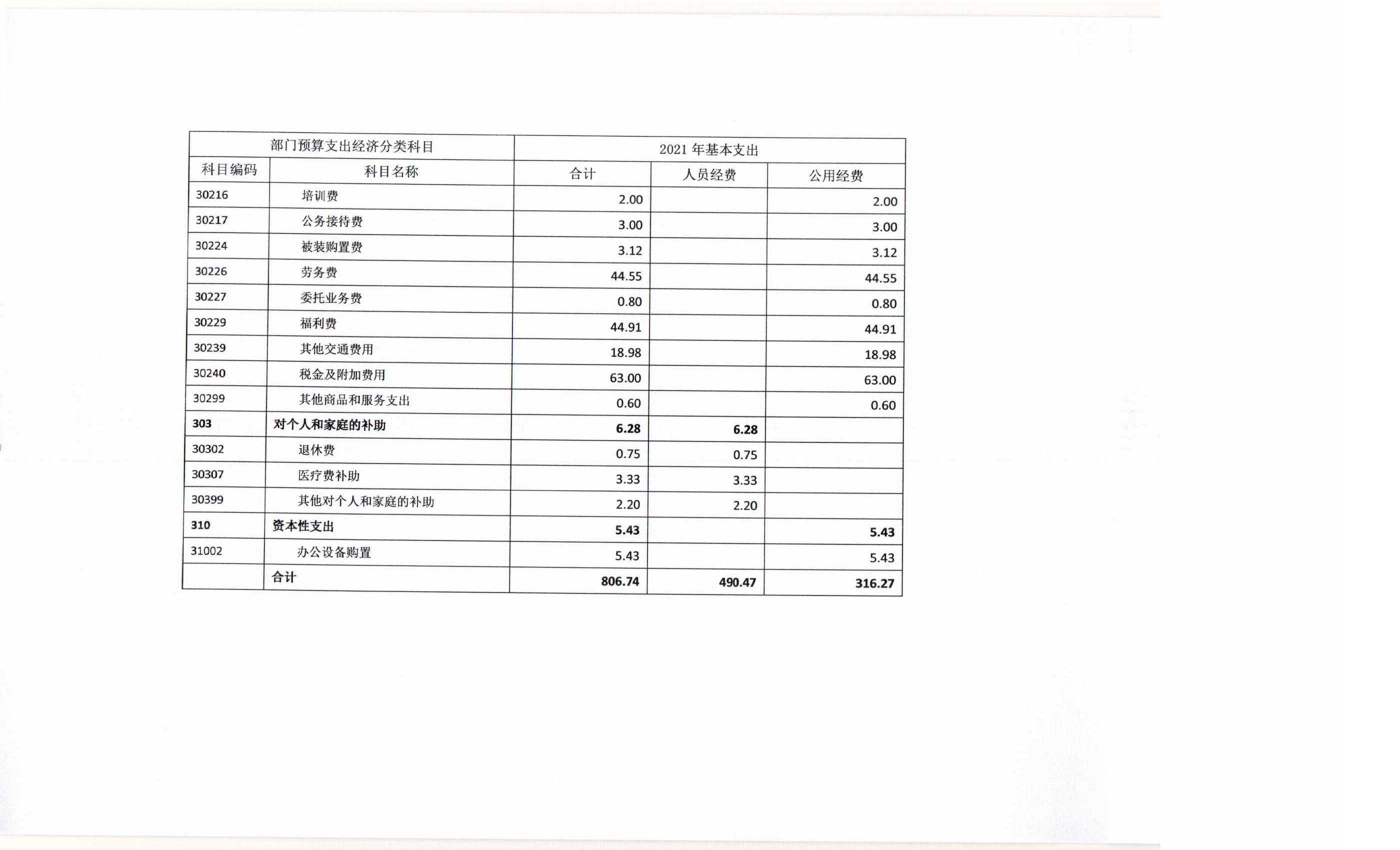

(六)關于2021年一般公共預算基本支出情況說明

中國應用法學研究所2021年一般公共預算基本支出806.74萬元,其中:

1、人員經費490.47萬元,主要包括:基本工資、津貼補貼、績效工資、機關事業單位基本養老保險繳費、職業年金繳費、住房公積金、醫療費、其他工資福利支出、退休費、醫療費補助、其他對個人和家庭的補助。

2、公用經費316.27萬元,主要包括:辦公費、印刷費、手續費、郵電費、取暖費、差旅費、維修(護)費、會議費、培訓費、公務接待費、被裝購置費、勞務費、委托業務費、福利費、其他交通費用、稅金及附加費用、其他商品和服務支出。

(七)關于2021年“三公”經費預算情況說明

中國應用法學研究所2021年沒有使用一般公用預算撥款安排“三公”經費的支出。

(八)關于2021年政府性基金預算支出情況的說明

中國應用法學研究所2021年沒有使用政府性基金預算撥款安排的支出。

(九)關于2021年國有資本經營預算支出情況的說明

中國應用法學研究所2021年沒有使用國有資本經營預算撥款安排的支出。

(十)關于2021年其他重要事項的說明

1、機關運行經費情況說明

中國應用法學研究所為非參公管理事業單位,2021年無此項財政撥款預算。

2、政府采購情況說明

中國應用法學研究所2021年政府采購預算總額5.43萬元,均為政府采購貨物預算。

3、國有資產占有使用情況說明

截至2020年7月底,中國應用法學研究所不存在車輛、單位價值50萬元以上通用設備及100萬元以上專用設備的情況。

4、預算績效情況說明

2021年中國應用法學研究所部門項目支出全面納入預算、實行績效目標管理,涉及一般公共預算撥款86.55萬元。

四、名詞解釋

(一)財政撥款收入:指中央財政當年撥付的資金。

(二)事業收入:指事業單位開展專業業務活動及其輔助活動取得的收入。

(三)事業單位經營收入:指事業單位在專業業務活動及其輔助活動之外開展非獨立核算的經營活動取得的收入。

(四)其他收入:指“一般公共預算撥款收入”、“事業收入”、“事業單位經營收入”等以外的收入。主要是存款利息收入等。

(五)上年結轉:指以前年度安排、結轉到本年仍按原規定用途繼續使用的資金。

(六)基本支出:指為保障機構正常運轉、完成日常工作任務而發生的人員支出和公用支出。

(七)項目支出:指在基本支出之外為完成特定行政任務和事業發展目標所發生的支出。

(八)公共安全支出(類)法院(款):反映法院(包括各專門法院)的支出。

1、案件審判(項):反映人民法院對刑事、民事、行政、涉外等案件審判活動的支出。

2、事業運行(項):反映事業單位的基本支出,不包括行政單位(包括實行公務員管理的事業單位)后勤服務中心、醫務室等附屬事業單位。

(九)社會保障和就業支出(類)行政事業單位養老支出(款):反映用于行政事業單位養老方面的支出。

1、機關事業單位基本養老保險繳費支出(項):反映機關事業單位實施養老保險制度由單位繳納的基本養老保險費支出。

2、機關事業單位職業年金繳費支出(項):反映機關事業單位實施養老保險制度由單位繳納的職業年金支出。

(十)住房保障支出(類)住房改革支出(款):反映機關事業單位按照國家政策規定用于住房改革方面的支出。

1、住房公積金(項):指按照《住房公積金管理條例》的規定,由單位及其在職職工繳存的長期住房儲金。該項政策始于上世紀九十年代中期,在全國機關、企事業單位在職職工中普遍實施,繳存比例最低不低于5%,最高不超過12%,繳存基數為職工本人上年工資。行政單位繳存基數包括國家統一規定的公務員職務工資、級別工資、機關工人崗位工資和技術等級(職務)工資、年終一次性獎金、特殊崗位津貼、艱苦邊遠地區津貼,規范后發放的工作性津貼、生活性補貼等;事業單位繳存基數包括國家統一規定的崗位工資、薪級工資、績效工資、艱苦邊遠地區津貼、特殊崗位津貼等。

2、提租補貼(項):指國務院批準,于2000年開始針對在京中央單位公有住房租金標準提高發放的補貼,中央在京單位按照在職在編職工人數和離退休人數以及相應職級的補貼標準確定,人均月補貼90元。

3、購房補貼(項):指根據《國務院關于進一步深化城鎮住房制度改革加快住房建設的通知》(國發[1998]23號)的規定,從1998年下半年停止實物分房后,房價收入比超過4倍以上地區對無房和住房未達標職工發放的住房貨幣化改革補貼資金。中央行政事業單位從2000年開始發放購房補貼資金,地方行政事業單位從1999年陸續開始發放購房補貼資金,企業根據本單位情況自行確定。在京中央單位按照《中共中央辦公廳國務院辦公廳轉發建設部等單位<關于完善在京中央和國家機關住房制度的若干意見>的通知》(廳字[2005]8號)規定的標準執行,京外中央單位按照所在地人民政府住房分配貨幣化改革的政策規定和標準執行。

(十一)“三公”經費:納入機關事業單位預決算管理的“三公”經費,是指機關事業單位用財政撥款安排的因公出國(境)費、公務用車購置及運行費和公務接待費。其中,因公出國(境)費反映的是機關事業單位工作人員公務出國(境)的國際旅費、國外城市間交通費、住宿費、伙食費、培訓費、公雜費等支出;公務用車購置及運行費反映機關事業單位公務用車購置支出(含車輛購置稅)及租用費、燃料費、維修費、過路過橋費、保險費、安全獎勵費用等支出;公務接待費反映機關事業單位按規定開支的各類公務接待(含外賓接待)支出。